요즘 날씨가 좋아 산책이 마구 땡깁니다. 평화롭게 사무실 근처를 거닐다가 지척에서 교통사고를 목격했지 뭐에요. 정말 깜짝 놀랐답니다. 요즘 화재 사고도 어찌나 빈번한지 소방차 출동 소리에 '오늘은 어디서 난리가 났나?' 마음이 철렁해요. 평소엔 잘 인지하지 못하지만, 사실 우리 주변에는 수많은 위험요소가 있어요. 화재위험, 교통사고 위험, 질병, 상해 위험 등. 사고는 뭐니 뭐니 해도 예방이 가장 중요한데요, 생활 속 모든 사고를 막을 수는 없잖아요. 게다가 한 번 큰 사고가 발생하면 큰 비용이 들어 경제적으로 부담까지 떠맡게 돼요. 그래서 미리 위험을 관리하고 대비해두는 것이 필요하답니다.

일반적으로 손해보험을 많이 찾아보시더라고요. 네~ 맞아요! 손해보험에 가입하면 우연한 사고로 입게 되는 경제적 손해를 보상받을 수 있으며, 주변의 위험을 효과적으로 관리할 수 있다고 합니다. 그렇다면 예상치 못한 사고가 발생했을 때, 손해보험이 얼마나 도움이 되는지 궁금하지 않으세요? 궁금하실걸요! 궁금하시잖아요! 그래서 '손해보험 바로 알기 시리즈'를 준비해보았습니다. 짝짝짝~ 손해보험의 기본 원리는 무엇이고 실질적으로 어디까지 보상이 되는지, 상품 종류로 어떤 것들이 있는지 등 가능한 한 쉽게 설명해드릴게요. 요번 시리즈 필독 가즈아!

l 손해보험이 무엇인지 명쾌하게 설명해주세요!

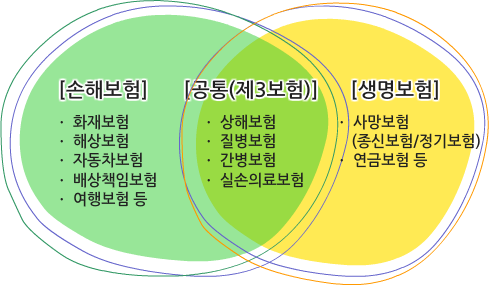

손해보험은 우연한 사건으로 발생하는 재산상의 손해를 보상해주는 보험으로, 생명보험에서 보장하는 위험(사람의 생(生)과 사(死))을 제외하고, 생활 중 일어나는 인적, 물적 사고로 인한 손해를 보상하는 보험입니다. 손해보험이 보장하는 위험의 대상과 범위는 무척 넓기 때문에 역사적으로 근대보험의 기틀을 마련한 서양에서는 손해보험을 '일반적인 보험(General Insurance)' 또는 '생명보험을 제외한 모든 보험(Non-Life Insurance)'이라고 부르기도 합니다.

■ 손해보험: 위험보장을 목적으로 우연한 사건(질병, 상해 및 간병 관련 보험 제외)으로 발생하는 손해(계약상 채무불이행 또는 법령상 의무 불이행으로 발생하는 손해를 포함한다)에 관하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약

■ 생명보험: 위험보장을 목적으로 사람의 생존 또는 사망에 관하여 약정한 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약

■ 제3보험(손·생보 공통): 위험보장을 목적으로 사람의 질병·상해 또는 이에 따른 간병에 관하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약

ㅣ 손해보험은 언제부터 시작된 거예요?

14세기, 바다에서 배로 무역을 많이 하는 나라를 중심으로 지금의 손해보험과 비슷한 상품이 만들어졌습니다. 바다에서 생기는 위험에 대비해 상인들이 직접 보험상품을 만들어 판매하기 시작했고, 점차 바다를 통한 무역이 증가하면서 전문적인 보험업자들이 생겨났지요.

우리나라에서는 손해보험이 어떻게 시작됐을까요? 조선시대 말기 강화도조약(1876년) 등 세계열강들과 여러 조약을 맺고, 교류가 시작되면서 우리나라에도 보험이 판매되기 시작했습니다. 영국, 미국, 일본 등 외국의 손해보험사가 우리나라에 대거 진출했어요. 이렇게 서구 열강, 일본 보험회사들에 의한 보험사업이 이어지다가 1922년에 최초로 우리나라 손해보험사인 '조선화재해상보험 주식회사'가 설립되었습니다. 그 후 급격한 경제성장으로 화재보험, 해상보험, 자동차보험 등의 수요가 크게 증가했어요. 손해보험이 꾸준히 성장하자, 1962년 보험산업 관련 법률인 보험업 법이 제정되었답니다.

ㅣ 손해보험이 보상하는 위험

손해보험에서 보상하는 위험의 특징은 다음과 같습니다.

① 독립적(개별적) 위험

전쟁이나 천재지변 등 가입자 모두에게 영향을 미칠 수 있는 위험은 보험의 대상이 되지 않습니다. 보험회사가 가입자 모두에게 보험금을 지급한다면, 보험 제도를 운영할 여력이 없어지기 때문입니다.

② 금전적 손실을 가져오는 위험

손해보험은 사고로 인한 금전적 손실에 대해 보상합니다. 금전적으로 측정할 수 없는 심리적 피해 등의 손해는 손해보험의 대상이 될 수 없습니다.

③ 우연한 위험

사고의 발생이 확실하거나 사고를 고의로 유발하는 경우에는 손해보험의 대상이 될 수 없고, 보험에 가입하더라도 무효가 되어 보험금을 지급받을 수 없습니다. 이는 보험금 수령을 위해 보험제도를 약용하는 사례를 방지하기 위함입니다.

④ 확률적으로 측정 가능한 위험

보험 가입 대상이 되는 위험은 보험사의 적정보험료 산출을 위하여, 과거의 경험통계에 의해서 사고 발생 확률을 예측할 수 있는 위험이어야 합니다.

※ 출처: 손해보험학습센터 윙크 (바로 가기)